Pobreza e falta de planejamento ameaçam velhice de 60% dos jovens

Estudo do BID demonstra necessidade de planejamento desde cedo e a urgência de investimento na educação previdenciária

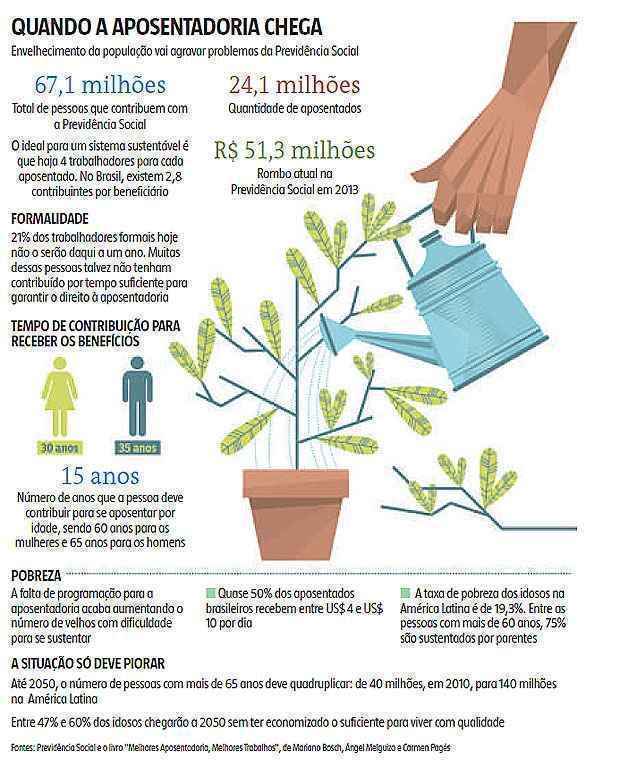

O desequilíbrio das contas da Previdência Social trouxe um problema cuja solução a longo prazo passa pelo corte de benefícios. Isso ocorrerá diretamente, com redução do valor, ou indiretamente, por meio de contribuições maiores — mais polpudas, durante mais tempo ou as duas coisas. Nesse quadro, estudo do Banco Interamericano de Desenvolvimento (BID) mostra que 60% dos jovens que estão ingressando agora no mercado de trabalho chegarão à aposentadoria, em 2050, sem ter gerado economia o suficiente para levar uma velhice com qualidade. Além de não contribuírem o suficiente à Previdência, não têm a consciência do quanto é importante poupar agora para garantir qualidade de vida quando os gastos com saúde tendem a aumentar.

O estudo do BID indica que, mesmo dentre os trabalhadores autônomos, mais expostos à instabilidade, portanto acostumados a poupar, apenas três em cada 10 guardam dinheiro para se aposentar. A responsabilidade de planejar, porém, não é só dessas pessoas: o estudo do organismo internacional demonstra que o Estado precisa promover campanhas de incentivo ao início precoce da poupança.

Informar as pessoas sobre o tema é uma meta de governo, embora as ações ainda sejam embrionárias.

O caminho a ser percorrido é longo. Alguns jovens até economizam, mas não para a velhice. É o caso de Gilmar da Silva Felix, 28 anos, funcionário de uma loja de sapatos. Ele recebe R$ 1,2 mil por mês e contribui para um plano com R$ 72 de Previdência.Privada "Eu sei que esse valor não é o suficiente para mais tarde porque o custo de vida só cresce", comenta. O vendedor explica que a única reserva que faz é para garantir a formação dos filhos. “Para a aposentadoria, não. Acho que falta uma divulgação por parte do governo para alertar a população sobre isso", diz.

Um agravamento da situação é o alto índice de empregos informais no país, muitos brasileiros não ganham suficientemente bem para contratar uma previdência complementar. O estudo feito pelo BID mostra que 21% das pessoas que trabalham hoje com carteira assinada não estarão nessa situação no prazo de um ano. Por conta dessa instabilidade, o benefício a ser recebido no futuro acaba sendo menor, ou mesmo inatingível.

Autônomos

A estudante Nathiele de Lima Vieira, 21 anos, trabalhou informalmente durante oito meses e reconhece que isso poderá prejudicá-la. "Vou ter que recompensar isso à frente", afirma. Ela conseguiu um emprego com carteira assinada neste mês, mas não pensa em fazer uma reserva extra para complementar a aposentadoria.

O presidente do Instituto de Estudos Previdenciários (Ieprev), Roberto de Carvalho, acredita que a criação de mais políticas de educação previdenciária poderia contribuir também com a formalização. "Ajudaria a alertar os autônomos sobre a importância de contribuir", observou Santos.

Desequilíbrio expõe atraso

O desequilíbrio do sistema previdenciário brasileiro, que fechou 2015 com um déficit de R$ 51 bilhões, expõe a legislação atrasada sobre o tema. Para os especialistas, a Previdência Social não será capaz de se sustentar futuramente se continuar nos moldes atuais. A falta de uma idade mínima para aposentadoria, por exemplo, existente na maior parte do mundo, faz com que as pessoas parem de trabalhar ainda jovens e sigam sustentadas pelo governo por várias décadas.

"Quando a pessoa se aposenta antes dos 60 anos, vai ter três décadas de vida pela frente, em média. Não tem como o Estado sustentar: em nenhum país do mundo isso é possível", explica o especialista no tema Renato Fragelli, professor da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas (FGV).

O Brasil é um dos quatro países que não exigem idade mínima para se aposentar, ao lado de Grécia, Irã e Equador. "A Grécia tem o modelo mais parecido com o brasileiro. O agravante é que lá há um perfil etário mais envelhecido. E eles enfrentaram uma forte crise exatamente por causa da Previdência", pontua o sSecretário de Políticas de Previdência Social, Leonardo Rolim.

Hoje, desde que a mulher tenha os 30 anos de contribuição ao Instituto Nacional do Seguro Social (INSS) e o homem, 35 anos, pode-se parar de trabalhar com direito ao benefício, independentemente da faixa etária. O cidadão também tem a opção de receber um benefício menor se usar como critério a idade — eles aos 65 anos e elas aos 60 —, desde que tenha colaborado com o INSS por pelo menos 15 anos. Nesses casos, a Previdência faz um cálculo complexo que leva em consideração, entre outras coisas, 80% das maiores contribuições feitas após o ano de 1994 para chegar ao valor final que será recebido pelo aposentado.

O professor da FGV afirma que o governo brasileiro gasta o dobro do que deveria com aposentadorias. As despesas com os benefícios previdenciários representaram, no ano passado, 7,5% do Produto Interno Bruto (PIB). "O governo tentou desestimular a aposentadoria precoce com a implantação do fator previdenciário, que incentiva a pessoa a estender o tempo de contribuição. Mas o brasileiro é imediatista. Pelo menos, o fator segura a despesa, porque diminui o benefício de quem se aposenta cedo", explica. A economia total desde que essa equação foi implementada, em 1999, é de R$ 42,8 bilhões.

Nenhum comentário:

Postar um comentário