Observação: Gráficos no final do texto

A cada intervalo de poucos anos, o déficit da previdência

volta ao foco do debate público no Brasil. Hoje, o assunto volta com mais

força, uma vez que aumento do déficit fez o Ministério da Fazenda colocar a

Reforma Previdenciária como prioridade. Porém, a medida enfrenta resistência de

inúmeros grupos de pressão, mostrando sua aprovação não será tarefa fácil. Uma

tese recente argumenta até mesmo que a Previdência Social não seria

deficitária, distorcendo os fatos e confundindo muitos diálogos sobre o tema.

É importante entender o que é a Previdência Social. Há cerca

de um século, o sistema de previdência tomou corpo e passou a assumir grande

importância dentre as políticas públicas. Diversos países mundo afora

implantaram um sistema previdenciário ao longo do Século XX.Onde foi adotado, o

Estado passou a assumir a responsabilidade de garantir uma determinada renda

aos trabalhadores em situações que os impossibilitassem de trabalhar,

principalmente em eventuais casos de doenças, acidentes e idade avançada. A

previdência é, portanto, uma espécie de seguro contra essas situações.

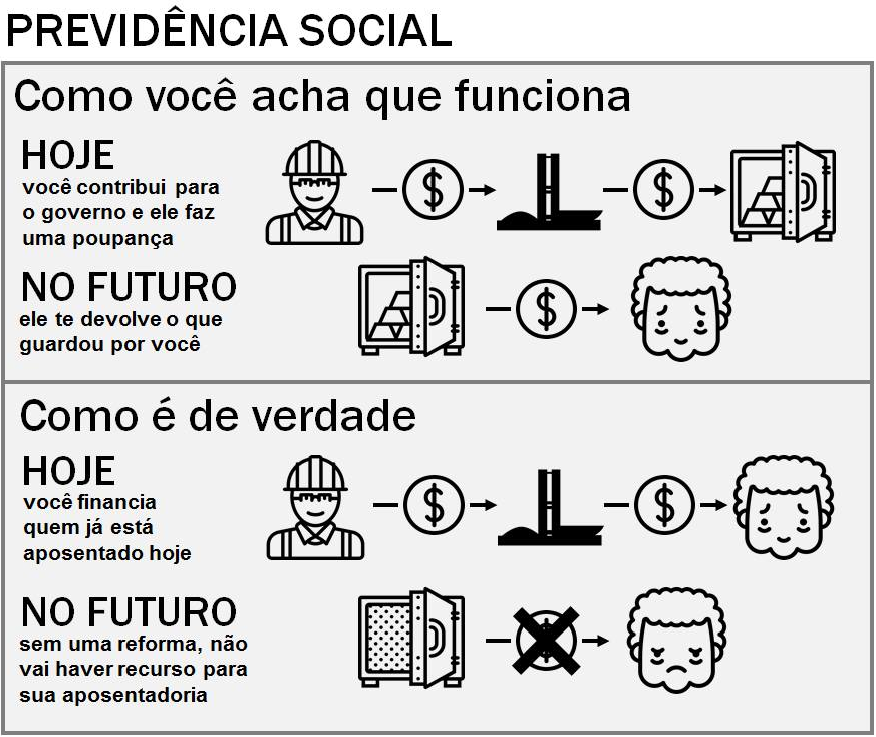

Muitos países adotam um modelo de “transferência

intergeracional” – ou seja, em que a transferência aos aposentados e

pensionistas de hoje é paga por uma geração diferente. É esse modelo o adotado

no Brasil. Ao contrário do que muitos podem imaginar, quando uma pessoa se

aposenta, ela não recebe o dinheiro ligado a suas própria contribuições. Na

verdade, são os atuais trabalhadores, com suas contribuições, que financiam os

benefícios de quem já esta se aposentando.

O problema é que esse modelo só é sustentável enquanto há

mais pessoas ingressando na força de trabalho do que saindo dela. Com o

envelhecimento da população nos países desenvolvidos ao longo do século, a

Previdência Social foi pesando cada vez mais sobre as contas públicas – já não

havia trabalhadores suficientes para arcar com os custos do sistema. O direito

previdenciário, então, passou por inúmeras modificações, sobretudo a partir da

década de 80.

Por isso, as reformas em diversos países, como a Suécia e o

Chile, alteraram o sistema para um modelo de capitalização individual. Neste

modelo, aplica-se certa quantidade de dinheiro por mês de cada trabalhador para

ser resgatado no futuro, em situações de idade avançada, invalidez, doença,

etc.

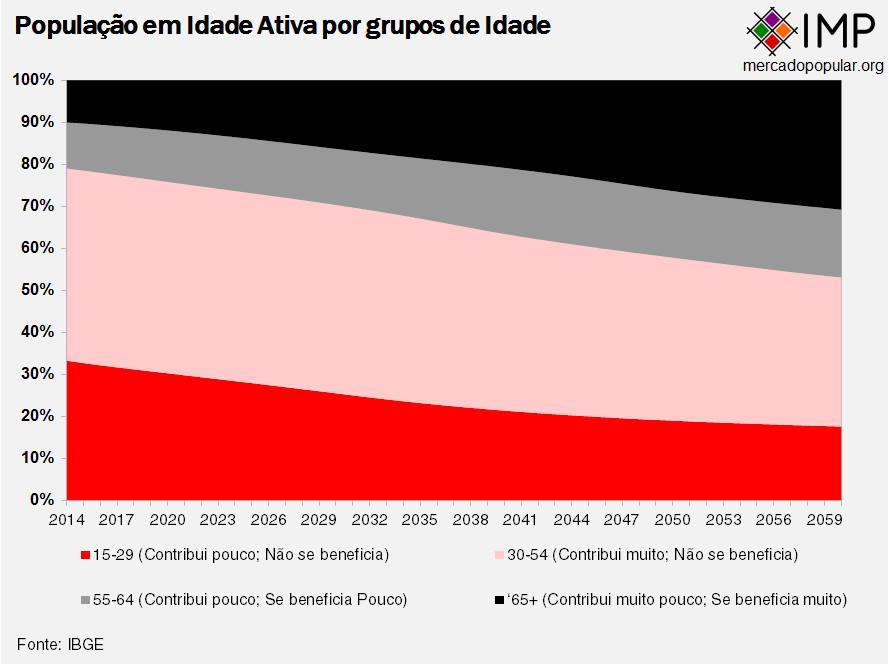

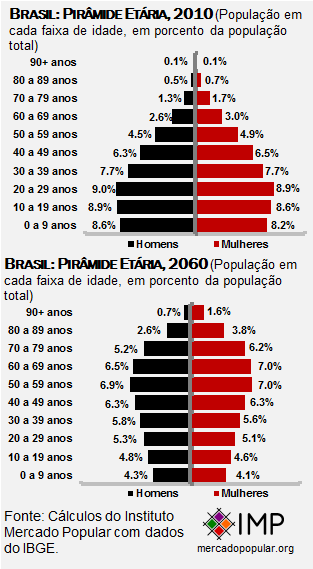

O Brasil está passando hoje pela transição demográfica que

outros países passaram há algumas décadas. A população brasileira está

envelhecendo. Se nesta década o Brasil ainda tem a maior parte da sua população

formada de jovens, essa situação deve mudar nos próximos cinquenta anos, como

observado nas projeções do IBGE no gráfico abaixo. É por isso que discutir a

reforma da previdência é tão importante.

Por que essa mudança é tão mais difícil no Brasil?

No Brasil, esse debate, tal como outros, é dificultado por

confusões feitas em torno da própria definição do que é ou não o orçamento

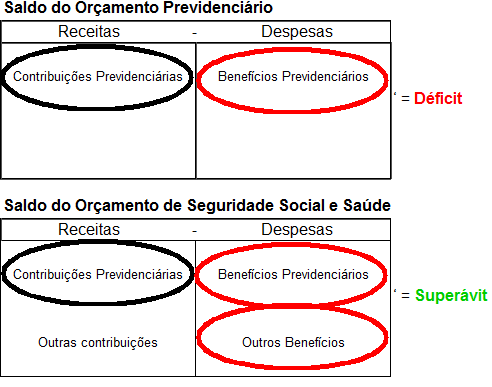

Previdência Social. Isso porque, segundo a Constituição Federal, a Previdência

Social faz parte do chamado “Orçamento da Seguridade Social e Saúde”, que inclui

não somente gastos com aposentadorias e benefícios de seguro-desemprego, mas

também gastos com saúde e assistência social.

Por se integrar à Seguridade Social, alguns comentadores,

notadamente a pesquisadora da UFRJ, Denise Gentil, afirmam que a Previdência

Social seria superavitária, ou seja, teria um saldo positivo. Mas, levando em

conta somente a Previdência Social (ou seja, o saldo entre contribuições para a

previdência e os gastos com os benefícios), isso não é verdade. A própria

Denise Gentil reconhece isso e afirmou que “[p]or essa metodologia, houve

déficit de R$ 87 bilhões de janeiro a novembro de 2015″. O que ela argumenta é

que não faria sentido separar a Previdência Social da Seguridade Social. É

somente ao misturar a Previdência Social com os gastos de saúde e assistência

social (agregando-os como “Seguridade Social”) e ao somar as contribuições da

previdência com outros tributos que servem ao financiamento da saúde e da

assistência social que o resultado passa a ser positivo.

O problema no argumento de Gentil é que ele esconde que a

mais importante informação sobre a sustentabilidade da previdência é o

equilíbrio entre contribuições de

trabalhadores e benefícios de inativos do sistema previdênciárias. Se as

contribuições de trabalhadores não forem suficiente para arcar com os custos

das previdência (ou seja, se existir um “déficit”), a sociedade vai precisar

gastar mais e mais impostos com aposentadorias e outros benefícios. Com isso,

sobram menos recursos para a Saúde e a Assistência Social.

O que Denise Gentil e outras pessoas que dizem o déficit da

não importa é que, sem se corrigir esse desequilíbrio, vão restar menos

recursos públicos para esses outros gastos que a sociedade também entende por

essenciais.

E de quanto é essa conta?

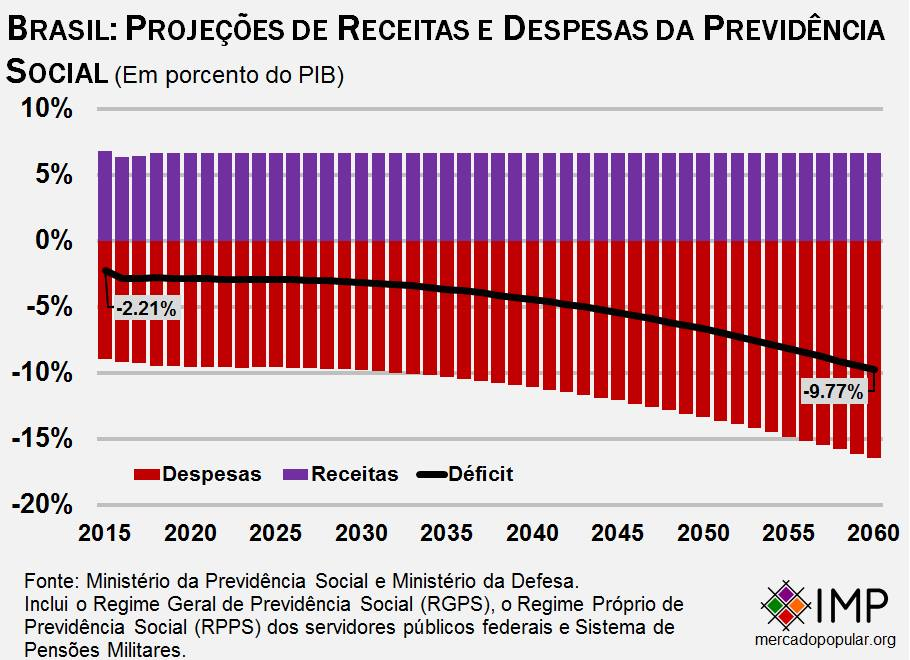

Seguindo a definição de saldo como “subtração das receitas

pelas despesas previdenciárias”, nossa Previdência Social fechou o ano de 2015,

segundo os próprios dados divulgados pelo Governo Federal, com um déficit de

2,21% do PIB – um custo quatro vezes maior que o do Bolsa Família, e mais que o

dobro de todo o gasto com as universidades públicas. Se esse resultado parece

assustador, a notícia é ainda pior: as projeções, segundo o próprio Instituto

Nacional de Seguridade Social (INSS), apontam para um agravamento desse déficit

ao longo dos próximos anos, intensificado pelas aposentadorias por idade, devido

ao inevitável envelhecimento da população brasileira.

O que fará esse déficit explodir?

O saldo da previdência pode ser expresso, também, como uma

fração, em vez de uma subtração. Esse método oferece as vantagens de ser

decomposto de forma mais clara, demonstrando as maneiras pelas quais ele pode

variar ao longo do tempo. Dessa forma, podemos utilizar a seguinte

decomposição:

Receitas/Despesas = Alíquota de Contribuição Média * Salário

Médio/Benefício Médio * Número de Contribuintes/Número de Beneficiários

No ano de 2014, apresentei um artigo na Associação Nacional

de Pós-Graduação de Economia (ANPEC) mostrando que, enquanto a primeira e a

segunda relação se mantiveram estáveis entre 2002 e 2012, foi a relação

Contribuintes/Beneficiários que havia sido a responsável pela totalidade da

melhoria financeira da Previdência nesse período (ainda que em todos os anos a

conta tenha ficado no vermelho). Porém, será essa mesma relação a responsável

pela explosão do déficit.

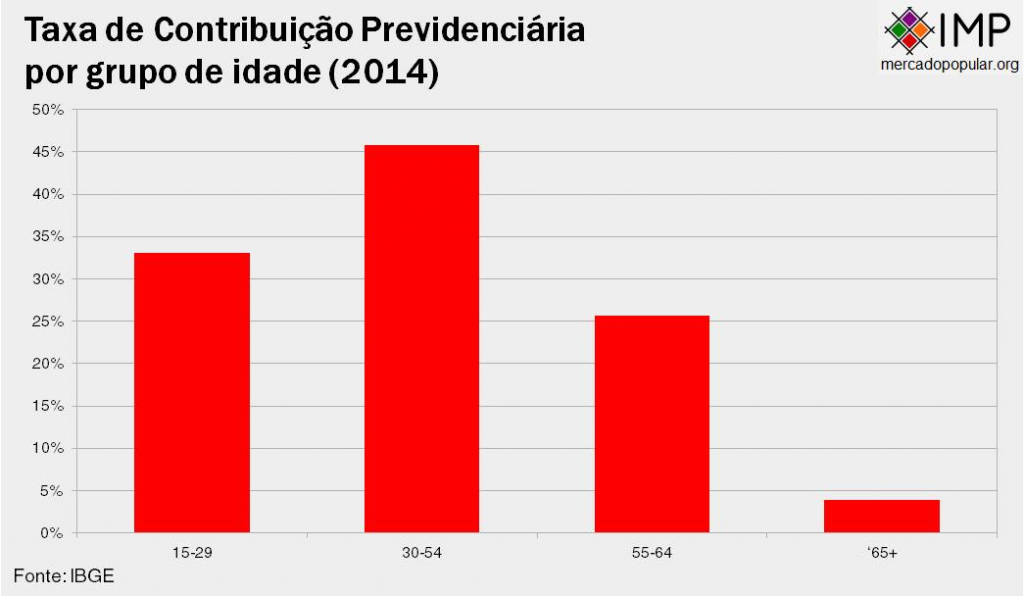

Isso porque as pessoas, muitas vezes, são contribuintes no

período mais maduro de sua vida – isto é, entre os 30 e 50 anos de suas idas —

e, conforme surgem as oportunidades, vão se tornando beneficiárias dela a

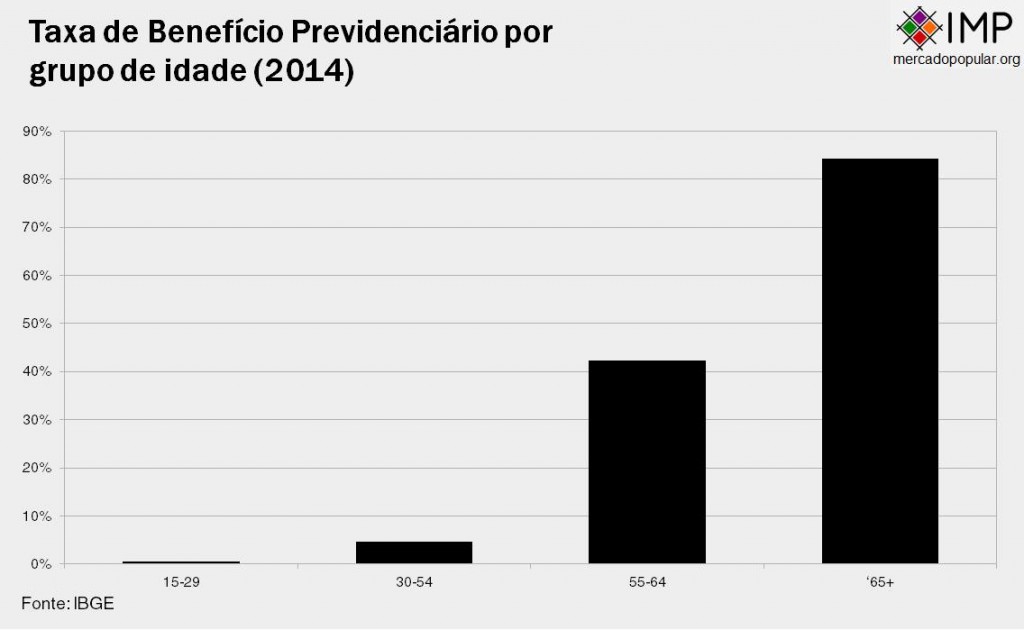

partir de então. O gráfico abaixo, por exemplo, mostra os contribuintes para

qualquer instituto de público de previdência em 2014, segundo a Pesquisa NacioComo

se observa, temos uma maior taxa de contribuintes na faixa da maturidade,

enquanto os grupos de idade correspondente à juventude e à velhice mostram

pouca contribuição previdenciária. Já no sentido dos benefícios, a tendência é

claríssima, como haveria de se esperar: quanto mais idosos, mais beneficiários

da Previdência Social.nal por Amostra de Domicílios.

E como ficará a estrutura demográfica do Brasil nas próximas

décadas? Como dito no início do texto, nosso país passou, há alguns anos, por

segunda transição demográfica, seguida por um “bônus” populacional, em que a

população de 18 a 50 anos crescia mais rapidamente do que a população idosa, ao

mesmo tempo em que a população jovem e infantil caía. Essa dinâmica, porém,

está cada vez mais fraca, próxima da estagnação, com a população idosa

crescendo cada vez mais rapidamente, sem ser compensada pelo crescimento da

população “madura”.

Quais são as consequências desse déficit?

Esse relevante e crescente déficit do INSS, segundo a

pesquisa dos economistas Tiberto e Mendonça, de 2012, contribui

substancialmente para o déficit do setor público, comprometendo qualquer

esforço de poupança pública, além de limitar o superávit primário, o que

impede, em certo grau, a redução de juros no país, afetando diretamente o custo

de um crediário nas Casas Bahia de milhões de brasileiros. Já os pesquisadores

Turra e Queiroz mostraram, em 2005, que déficits no sistema de seguridade

social impedem maiores investimentos em educação pública, além de desincentivar

a poupança privada, podendo acarretar em uma substancial redução, se não

reversão, do bônus demográfico para o crescimento econômico.

Portanto, é impossível negar que o saldo negativo da

Previdência Social seja um empecilho ao desenvolvimento econômico em longo

prazo, o que dificulta o combate à pobreza e às desigualdades sociais. Foi

nesse ensejo que o Governo Dilma, seguido pelo Governo Temer, colocou como

prioridade a Reforma da Previdência, sempre a enfrentar grandes resistências de

fortes setores da esquerda e da direita brasileiras.

Não há dúvida que há muitos interesses em jogo e que o avanço

das reformas previdenciárias devem ser cuidados e lever em consideração em

especial o bem estar dos mais pobres. Mas negar a existência do muito real e

relevante déficit da previdência não é uma solução. Sem esse debate, todavia, o

caminho para o Brasil será apenas pagar mais impostos ou se arriscar,

perigosamente, a se tornar insolvente para o mundo.

Nenhum comentário:

Postar um comentário